【流媒体网】摘要:中国互联网及移动互联网发展逐步成熟,智能设备普及率高,手机端观看视频体验不断提升,网络升级、资费下调,3G、4G用户数量及移动互联网流量不断增长。

一、短视频具备技术、制作、流量优势

1. 短视频观看基础设施完备,用户4G观看短视频习惯逐渐形成

中国互联网及移动互联网发展逐步成熟,智能设备普及率高,手机端观看视频体验不断提升,网络升级、资费下调,3G、4G用户数量及移动互联网流量不断增长。

随着未来5G时代的到来,用户移动网络成本将进一步降低,移动消费短视频的门槛进一步降低。

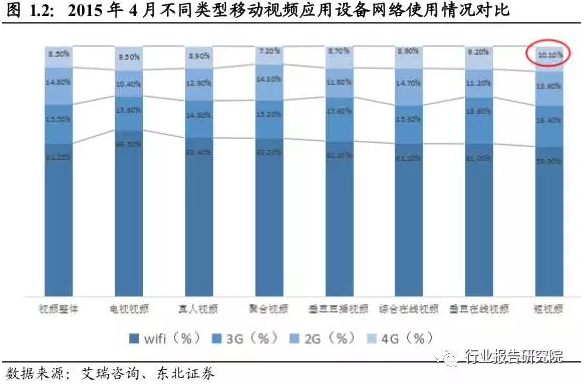

截止2016年年底,中国移动宽带3G/4G用户规模已超过9亿,2015年4月,移动视频用户中,10.1%使用4G观看短视频,超过其他所有视频种类。

用户使用4G观看短视频的习惯正在养成,短视频将拥有广阔的流量市场空间。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

2. 短视频17年3月MAU近10亿,短视频增速最快

视频用户增速渐缓,移动视频用户增长是增速主动力

2010年-2016年我国视频网民规模逐年递增呈不断上涨趋势,截至2016年6月,我国视频网民规模已达7.1亿,占全体网民规模的72.39%,移动视频网民规模4.4亿,占视频网民规模的85.6%。

2016年视频网民规模占网民总规模有所回落,预计未来视频用户总量进入缓慢增长阶段,移动视频用户规模将呈倍数增长。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

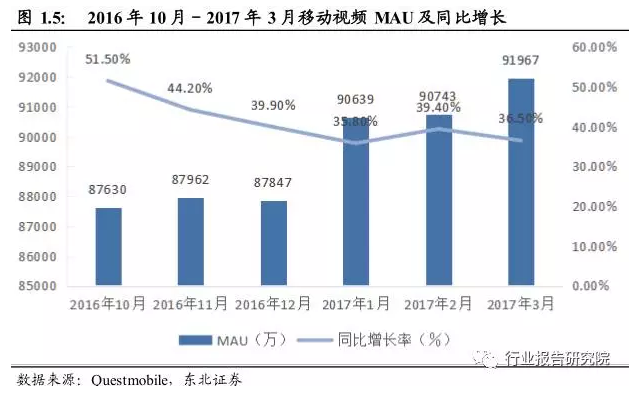

看好短视频在移动视频领域的业绩增长

移动视频行业包括在线视频、网络直播、短视频等细分行业。Questmobile最新发布的春季报告显示,移动视频行业2017年3月MAU已经接近10亿,同比保持36.5%的增长,预计未来移动视频维持在35%-40%的MAU增速。

在线视频MAU845.7万,短视频MAU166万,网络直播MAU110万,短视频的增速在移动视频市场中最为亮眼,在移动视频行业增速最高,同比增速达到57.6%,我们看好短视频未来在移动视频领域的业绩增长。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

3. 短视频是互联网内容生态发展的新机遇

短视频是互联网内容生态演进的“连续性”机会

短视频是“连续性”而非“跨越性”机会:和此前的其他几种媒介形态一样,它依旧是“生产-消费”异步。

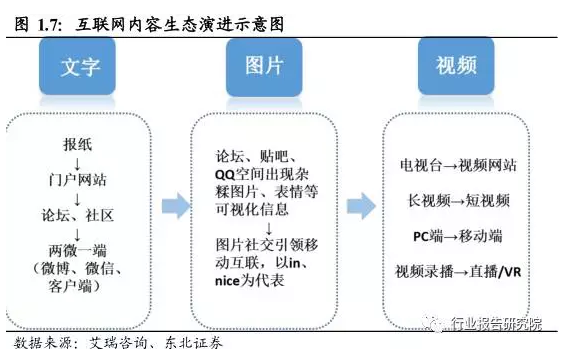

互联网内容生态经历了文字-图片-视频的形式演变,社交方式不断升级,文字、图片和视频三种内容形态不断发展融合,向融媒体和社区平台发展。

互联网内容生态1.0 —— 文字:早期传统媒体以深度内容见长的报纸是最主要的文字传播载体,伴随互联网时代,web1.0的门户到web2.0的社区、论坛以及web3.0的“两微一端”,事实上现在更多提及的是“三微两端”。

互联网内容生态2.0 —— 图片:随着网络宽带的发展,论坛、贴吧、博客等出现图文杂糅式图片,而后随着移动互联的推进,图片社交兴起。

互联网内容生态3.0 —— 视频:视频内容形式的发展阶段呈现四种趋势:视频网站逐渐抢占电视台的资源;短视频填补用户碎片时间,与长视频互补;视频移动端流量超越PC端;直播、VR、弹幕等颠覆传统“你播我看”的模式 ,强调互动与沉浸体验。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

我们认为短视频是互联网内容生态发展的新机遇,已经使内容创业者发生深刻变革,后文会重点分析短视频对内容创业者产生的影响。

我们将短视频划分至互联网内容生态的视频发展阶段,并未将直播、短视频从视频发展阶段割裂出来,基于视频发展的本质是融合、多元和平台化。

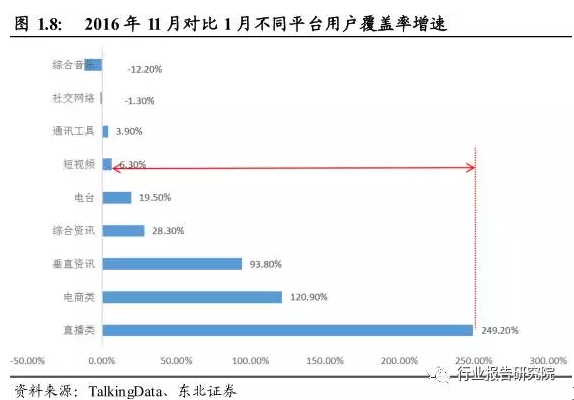

直播火热掩盖短视频的内在价值

根据Talkingdata的数据,2016年直播类平台的用户增长覆盖率增速近250%,远高于短视频平台的6.3%。直播对短视频流量的分流很明显,2016年本应是短视频“起势”抢夺用户注意力元年,但却直接遭遇直播的冲击。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

直播的火热是暂时的,随着资本趋于冷静,短视频的内在价值会逐渐显现。从短视频的内容特征与成长价值角度,我们对直播和短视频的区别和关系有两个基本观点:

短视频的成长价值高于直播,投资价值稍优于直播。

直播是视频发展的新阶段,但是直播时间较长,内容原生态,缺乏二次加工,商业模式和传播效果略逊于短视频。

和直播等相比,短视频的异步结构让短视频内容可以被反复无损消费并带来更强的商业化可控预期,这也意味着此前的媒介应用和商业场景中的一部分可以平移过来,因而我们更看好短视频的投资价值。

二者内容可打通,直播和短视频在应用场景类似、争夺用户碎片化时间的背景下此消彼长或形成联动效应。

移动直播类产品可能天然更适合一些大的平台来做,因为直播这种形式的本质是工具,它必须搭载合适的关系和场景,才能让在此工具上生产出来的内容被最大效率地传播和消费。

一方面,短视频网红已经有一定粉丝积累的时候,直播可用来维系粉丝关系、了解内容反馈,成为提供灵感的方式。

另一方面,优质直播内容可以剪辑成短视频,做二次传播。目前我们在美拍app上已经看到把直播和短视频的内容运营深度打通的形式。

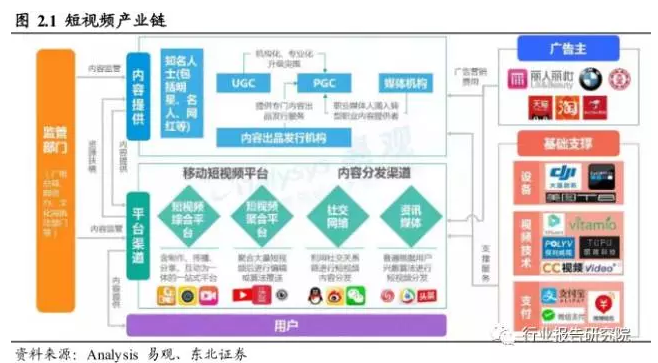

二、短视频产业链:“三端”分析 —— 内容生产端、平台端、分发端

短视频产业链有三个核心端:内容生产端、平台端、分发端,内容生产商给平台端提供内容,平台端通过自有平台分发,或内容生产商直接在平台端和分发端分发。

内容生产端由原先的“UGC+PGC”向“UGC+PGC+OGC”转型,平台端主要包括综合性社交平台、摄影工具型平台和短视频聚合平台。

分发端有中心化分发、资讯智能分化,即在大数据基础上的个性化推荐、以及社交分发。目前短视频的商业变模式主要有广告营销、付费分成、电商和IP变现。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

1. 内容生产端:“两层”生产模式向“三层”转变

优质内容成为短视频行业的核心竞争力,优质内容是指拥有强大的创意驱动,关注社会热点,具有一定产品调性且能够直击人心的作品,纯粹靠同质化的搞笑娱乐已无法在短视频商业市场立足。

短视频数量显著增长,类型不断丰富,质量持续提升, 短视频内容生产端呈现出以下几点发展特征:UGC内容同质化严重,商业空间受限。

自媒体团队转型,传统媒体人加盟短视频内容创业,垂直领域短视频内容遍地开花。传统长视频影视剧团队多元化发展,尝试长视频“短化”、“轻化”。

短视频内容生产端从两层生产模式“UGC+PGC”向三层“UGC+PGC+OGC”生产模式转变。

此处三层生产模式UGC指个人原创制作发布短视频,PGC指专业或半专业化创作团队发布制作,OGC指完全专业化机构制作短视频。

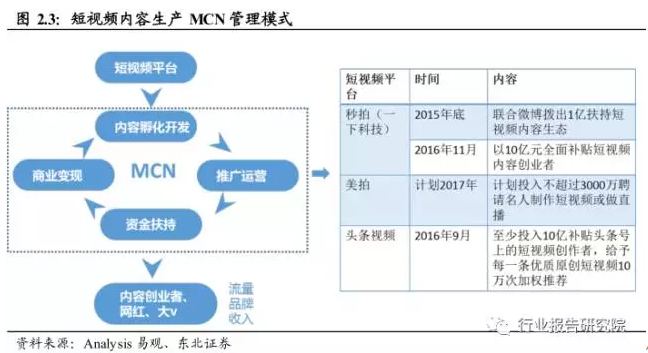

UGC →“UGC+PGC ”:平台和内容深度绑定,头部内容转型MCN

短视频将平台与内容的高度绑定使得业界形态由个体小团队生产制作内容向MCN模式管理转变。2016年,YouTube的MCN(multi-channel networks)模式在中国市场被快速复制。

一批头部短视频公司MCN化,通过签约和内容生产者或网红达成协议,短视频平台帮助他们解决运营内容孵化开发、推广运营、资金扶持等问题,为商业变现奠定基础。

2015年-2017年,秒拍、美拍、头条视频陆续发布对内容创业者的资金扶持计划,内容创业者对短视频平台主要要求三点:

短视频平台已经拥有较大用户规模,能够给内容创业者带来流量;

短视频生产者通过内容形成品牌价值,沉淀用户;

通过内容变现:包括内容分成、内容付费、广告、电商、IP变现等。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

作为短视频产业链上的重要一环,目前传统MCN遭遇考验,传统MCN愿意尽量堆砌资源去培养有潜力的苗子,伴随入场者数量剧增,形成爆款的广泛契合基础逐渐瓦解。

但头部短视频内容创业者转型MCN将使短视频行业产生新活力。全球著名短视频MCN的Maker Studios因盈利不足而陷入困境,但其签约的头部内容Pew Die Pie却依旧人气高涨,甚至创下了自身走红程度新高。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

传统中介型MCN盈利的前提是垄断大平台的流量,然而很难将垄断的流量分发给旗下头部短视频内容创业者。

此外,一方面用户的兴趣和注意力更易在新形态的头部短视频内容,另一方面也是因为相关利益方需要树立标杆式的“内容/人物”,后续同质短视频内容加入者很难使短视频平台产生流量增量。

在内容产业天花板有限的情况下,头部内容转型MCN做横向扩展,把流量拆分给一些垂直小号,孵化扶持新的短视频内容创业者,比如2016年大热的Papi酱创立了Papitube。

新片场成立短视频MCN品牌魔力盒,签约创作者和潜力网红,母婴类视频栏目“明白了妈”母公司青藤文化也在拓展垂直品类的内容栏目。

不过多数短视频品牌仍然缺乏知名度, 头部内容和垂直领域的头部行业尚未形成,我们估计2017年底短视频平台对内容创业者的资金扶持总额将突破30亿。

“PGC →PGC+OGC ”:短视频头部流量符合二八定律

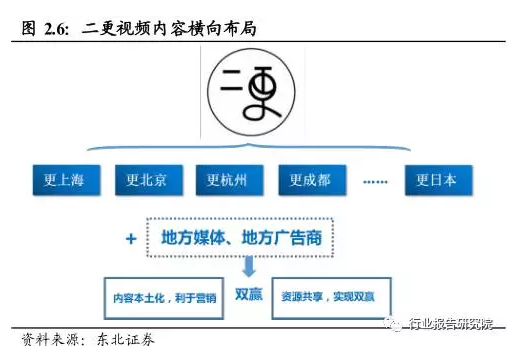

“二更视频”横纵向布局保持稳定生产能力

短视频“PGC→PGC+OGC”的生产模式实际上是集中头部流量, 符合二八定律:长远来看,短视频市场上“短视频低门槛”时代已经结束,专业选手的入场无意抬高短视频的创业门槛;

机构化生产是必然趋势,优质好内容是一方面,但短视频持续、稳定的生产力与延续风格调性是根本。

这种模式的特征:原创、高成本、团队成熟。比如“陈翔六点半”、“内涵神评论”等都需要在制作剪辑上投入高成本。

这种模式通常没有自己的平台,或自我平台沉淀流量少、没有多余资金投入自我平台,核心分发渠道则通过社交平台或智能分发。我们看短视频头部内容的OGC生产,以二更视频的生产为例:

纵向布局:纵向来看,二更视频内容生态模块有地道风物、二更时尚、二更公益、二更微电影、二更一味、二更MV等。基本调性一致,生产较为稳定。

横向布局:横向来看,为保证优质内容的持续生产,二更在全国布局内容制作团队,目前已经有更上海、更北京、更杭州、更成都几家分站,未来将不断扩大版图,以实现更品牌深入当地,目前已经深入国外,建立二更日本站。

二更视频的野心在于和地方媒体、地方广告商合作,一方面节省在内容投入上的资金,充分利用当地资源;另一方面可以实现制作内容的本土化。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

此外,目前二更自建团队国内外总员工数达到400人,其中一半人数是内容团队,甚至不少人是资深媒体人。

传统媒体人短视频创业仍面临先天问题

“PGC+OGC”的主力军是涌向短视频内容创业的传统媒体人。这确保了短视频OGC的专业水平和质量, 对广告商而言,预示短视频营销不仅仅是投放广告,还可以为广告商制作专业短视频广告;

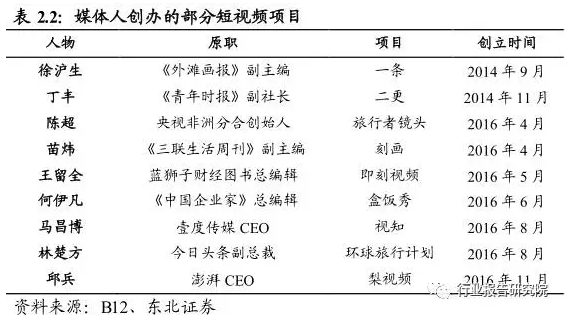

对媒体机构而言,这也是媒体机构收割最后一轮流量红利,搭乘媒体转型的末班车。短视频内容生产端的“一条”、“二更”等创始人均来自传统媒体,2014年至今有10家以上的短视频内容项目出资媒体人之手。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

除上述以外,传统新闻媒体机构也暗流涌动:界面新闻上线短视频品牌“箭厂”,主推人物特写纪录片;南方周末联手灿星成立“南瓜视”,计划推出名人访谈短视频,文化脱口秀等节目;新京报联手腾讯推出“我们”,以直播,短视频,长片三种形式打造新闻纪实视频。 两点问题:

传统媒体人运营的短视频,多重内容轻运营、渠道。多数通过新浪、腾讯的平台分发,难以形成生态闭环,只有梨视频是APP+全网覆盖的布局。

新出台的《互联网直播服务管理规定》给互联网新闻直播树立了较高的门槛,短视频新闻的审核把关尚需时间检验,影响投资预期。

资本热捧垂直领域内容,市场空间亟待开发

短视频融资热点聚焦内容制作,尤其是垂直细分领域

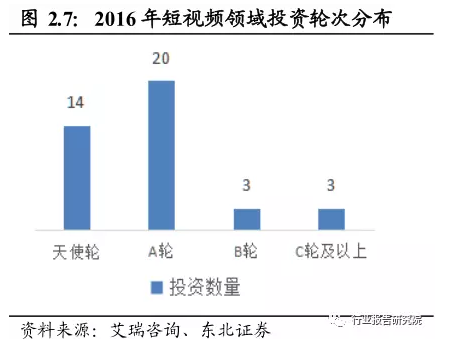

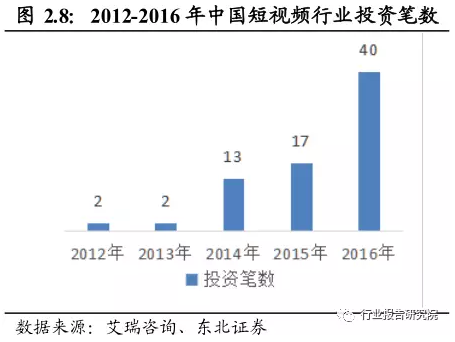

在目前短视频市场盈利情况尚不明朗下,2016年短视频约有40笔投资,相较2012年、2013年呈跨越发展之势,从投资轮次来看,天使轮和A轮融资轮次接近90%多处于早期投资阶段。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

随着短视频PGC质量的提高,优质内容成为使短视频流量迅速上涨的最重要因素。资本对短视频的关注从平台方向内容制作方转变,2016年短视频投资将65%资金投入内容制作方。

资本追捧短视频内容创业项目,且更加聚焦于垂直领域的短视频内容制作。在商业市场的迅速驱动下,2016年垂直领域短视频内容增长极其迅猛。

2016年短视频内容提供市场共有37家获得融资,保守估计2016年短视频融资规模约10亿,其中综合类4家,过去几年较受欢迎的娱乐搞笑类仅有5家,占比约14%。

而在垂直细分领域的短视频内容创业项目占比已达76%,除却综合项目和娱乐搞笑项目,垂直细分领域的融资规模约7亿左右,已经超过短视频内容创业项目的一半以上。

无论是短视频的拼类融资数量还是融资金额,垂直类的内容都有较大的发展空间,在资本和行业趋势的推动下,垂直细分领域的短视频竞争更加激烈。目前市场上的垂直短视频仍然处于早期发展阶段,用户规模仍然留有非常大的增长空间。

垂直细分领域商业价值“优胜劣汰”

商业化的洗牌也会淘汰挤掉短视频领域的泡沫。垂直细分子领域包括母婴、动漫、生活、旅游、美妆、汽车、美食、艺术文化、财经、军事、历史、女性、电商、体育,已经几乎涵盖内容创业的所有领域。

娱乐搞笑的短视频内容过于分散,或少有鲜明的大IP,娱乐搞笑内容的未来成长空间取决于能否再次形成第N个Papi酱,短视频内容正在慢慢从娱乐化向垂直纵深处发展,垂直细分领域将会遴选出商业价值更高的项目:

头部内容凭借自身囤积的流量池,能吃到足够的广告转移红利,许多腰部内容和垂直大号会转向电商等尝试。

部分传播效率较低的垂直短视频面临淘汰,目前多将图文当做视频内容的一种补充;而未来,一些信息点比较艰深、用视频传播可能并无“效率”可言的领域团队,也会出于泛娱乐化效应,开始把视频作为一种科普知识的引流手段,来吸引尽可能多的用户来消费图文。

2. 平台端:平台端齐备稳定,三大平台垄断

短视频平台端是指集制作、发布、传播社交于一身的综合性平台。平台端划分三类:综合性社交平台、摄影工具型平台、短视频聚合类平台。

综合性社交平台,UGC的社交属性是其核心特征,以三大平台秒拍、快手、美拍为典型代表,后期之秀有火山小视频、蛙趣视频等;

摄影工具型平台,生动、活泼、时尚的特效功能或创意形式是其核心竞争力,以小咖秀、逗拍为典型代表;

短视频聚合类平台,以梨视频、头条视频、开眼视频等为典型代表,具体包括两种类型,一是内容生产向后延伸端,即PGC内容生产是其核心竞争力,自有APP功能偏弱,以梨视频和一些垂直领域的短视频为典型代表;

二是分发向前延伸端,算法分发和庞大的资源库是其核心竞争力,即主要靠聚合、分发内容的平台建立自有短视频平台,以今日头条旗下短视频产品头条视频为典型代表。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

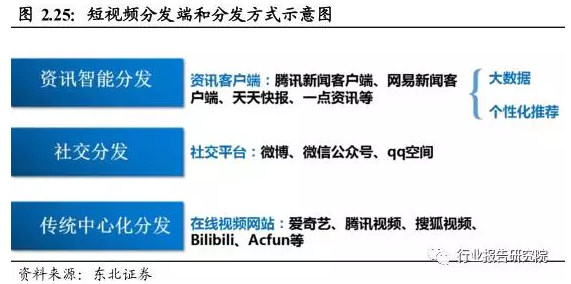

3. 分发端:智能分发、社交分发为主

目前短视频的分发端主要有三种类型:资讯智能分发(资讯客户端),这种类型以智能分发为主,中心化分发为辅,除了我们在平台端分析时提到的今日头条,还有腾讯新闻客户端、网易新闻客户端、天天快报、一点资讯等;

社交分发(社交平台),以微博、微信公众号、QQ空间为典型代表;传统中心化分发(在线视频网站),以传统视频网站或APP和门户网站的视频网站或APP为典型代表,如爱奇艺、腾讯视频、搜狐视频、Bilibili、Acfun等。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

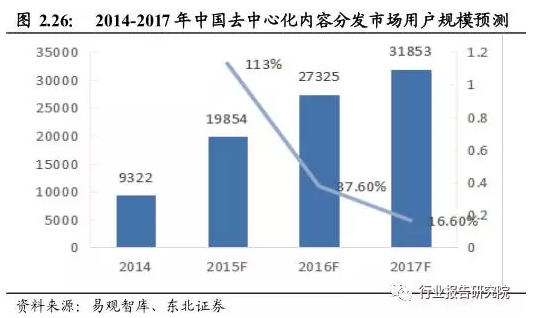

传统中心化分是一种集权化传播,即“你听我讲”模式,去中心化也可理解为个性化,用户有权选择自己喜欢的内容并在小圈子内传播,传统视频网站千人一面的推荐并不能满足其需求,去中心化的实现的有效途径是在大数据的基础上进行个性化推荐,实现个性化场景的高度适配。

根据易观智库,预计2017年中国去中心化内容分发平台用户规模将达到3.19亿,较2014年增长241.70%, 去中心化市场的庞大规模市场使我们重点关注资讯智能分发和社交分发。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

资讯智能分发:以大数据为基础的个性化推荐

资讯平台在短时间内成为短视频重要的分发渠道,一是短视频这类更接近图文形式,在新闻客户端获得用户超过1/3-1/2的播放量,新闻媒体加大短视频内容权重是顺应用户需求的表现;

二是短视频的专业度提升,应用场景改变,个性化的资讯平台满足用户消遣和娱乐需求。目前除了垂直短视频平台,主流资讯平台都已经开通短视频频道入口。资讯智能分发的技术基础一是大数据,二是个性化推荐。

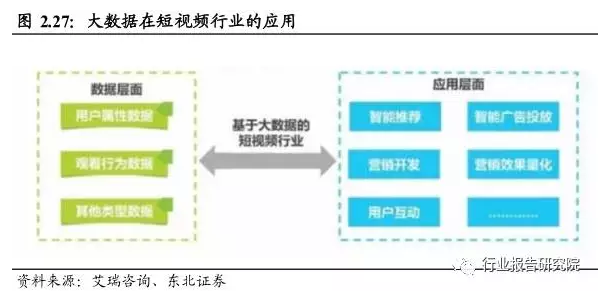

大数据

大数据技术是短视频智能分发的基础,大数据串联短视频终端和智能应用,实现用户的个性化推荐,也为短视频的精准营销提供新机遇:

大数据将重塑短视频的营销流程、量化营销效果,增强用户互动、评估用户体验,控制营销成本,最大程度地开发短视频营销和智能推荐的商业价值,成为去中心化市场上的核心力量。

根据艾瑞咨询,短视频主要抓取以下几种用户数据:用户基本信息。具体包括用户属性、使用终端、使用网络等;用户使用信息。用户登录情况和互动活跃度;用户观看行为。

包括普通观看行为和深度观看,深度观看指短视频的衍生价值达成行为,如二次搜索和消费行为;合作数据。短视频和其他平台共用账号,可以挖掘其他社交平台的用户数据行为。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

个性化推荐

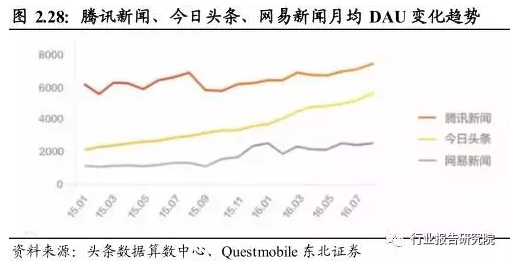

个性化推荐使资讯分发平台流量迅速增长,作为个性化推荐代表的今日头条增长更为迅猛,根据今日头条算数中心、Questmobile,由2015年1月到2016年7月,今日头条增长104%。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

相比社交分发,个性化推荐是用户的历史兴趣与内容的高度匹配,更符合个人的场景化需求,个性化推荐一方面可以实现长尾内容的精准分发,另一方面,满足小众群体的特殊需求。

个性化推荐提升适配广告观看率,视频广告变现率提高。数据显示,视频广告观看率约54%,个性化推荐功能使得其视频广告观看率达到91%,今日头条在未采用wifi自动播放的环境下,其视频有效播放率约85%,个性化推荐使得广告商业价值凸显。

社交分发:社交平台与短视频平台共赢

短视频和社交平台的协同效应有以下几点:社交平台为短视频广泛搭建内容入口。纵观国内外,Facebook、Twitter、微博、微信等社交网络都已将短视频作为重点投入搭建的项目;

短视频的互动属性推升网络综合视频的平台社交价值。比长视频网站目前亦推出特色服务吸引短视频创业者入驻,土豆网由长视频转型短视频也值得期待;

短视频和社交平台协同共赢。例如一下科技的“3+1”体系,秒拍和微博的合作提升微博的用户粘性和活跃度,也为秒拍提供用户入口。

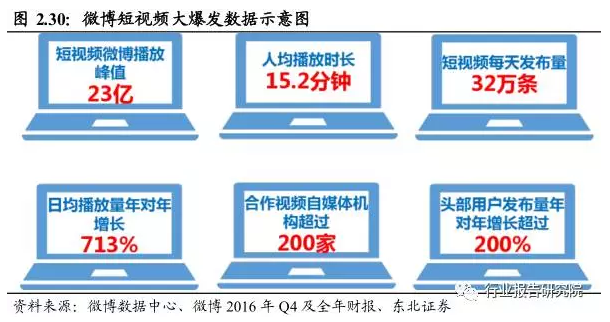

微博:利润增长源于移动视频业务爆发式增长

短视频在社交平台上的发展如鱼得水,以微博短视频播放为例,微博数据中心数据显示,2016年全年短视频在微博平台的播放量峰值达到23亿次,人均播放时长达到15.2分钟,短视频在微博的发布量达到32万次。

2016年,微博和超过200家的视频自媒体机构达成合作,头部用户日均发布短视频的数量实现了超过200%的同比增长。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

根据微博发布2016年第四季度及全年财报,2016年微博全年总营收同比增长45%,达43.83亿元人民币,全年净利润大幅增长180%。

在微博的强势推动下,新浪全年营收首次突破10亿美元。微博净利润的大幅增长来源于其视频业务的爆发式增长,2016年12月,微博视频的日均播放量相比上一年同期大幅增长了713%。

三、短视频盈利模式:广告营销、付费分成、电商、IP

短视频商业化变现已经具备基本条件,无论是短视频流量基数、生产内容质量、产业链的完善,还是短视频本身的特性都已经具备商业变现的可能性。

目前短视频还处于流量累计阶段,商业变现能力尚显薄弱,现阶段短视频的盈利方式主要是广告营销+ 付费分成+ 电商+IP ,其中广告营销是变现的主要途径。

1. 广告营销:短视频定制化广告盈利模式可期

短视频的广告营销方式遵循传统在线视频或影视作品的广告营销方式: 贴片流量广告、内容营销植入式广告和短视频定制化广告。

广告一种零和效应明显的广告模式,其分配流动方式随媒介形态和载体而变化,尽管目前短视频广告营销现状不容乐观,但我们认为这是广告营销对新兴渠道的时滞性造成的。

短视频贴片广告:大品牌尚在观望

我们在前文研究短视频分发端时提到过大数据抓取和个性化推荐有利于优化营销生产流程,贴近用户,通过精准营销提升短视频贴片观看率。典型案例是Papi酱卖出的2200万6s短视频贴片广告。

但贴片广告有这样的问题:用户观看短视频的时长略长于图文,这既增加了用户内容的时长也分流着图文媒体的时长。

短视频制作门槛也较高,短视频内容偏短使得短视频无法贴片,因而,我们认为短视频营销的未来主流模式是定制化广告。2016年有少数广告商尝试投入,目前大品牌还在观望阶段。

内容营销植入式广告:内容创业者可获40%-70%不等的广告收益

广告品牌主由短视频平台或短视频作者进行硬广植入或软广植入,具体形式包括冠名、口播、角标等。内容营销植入式广告保证用户体验的最小损伤,软性植入广告可以激发二次传播,推动短视频营销的快速发展。

平台做短视频内容营销在广告与内容的匹配、场景和用户匹配上仍然有很长的路要走,短视频想通过广告内容营销,既要融入又要互动。

对内容创业者而言,少数短视频平台已经开通根据广告曝光比例计费的分成体系,短视频创作者可以获得单次广告40%-70%不等的广告收益。

短视频定制化广告:定制化业务将快速崛起

短视频定制化广告是短视频营销的高阶段位,对PGC专业水平有较高的要求,目前二更视频的二更商业的内容板块已经布局这一领域,短视频定制化广告一定程度上和电商平台的广告内容营销模式相重合,未来定制化广告业务将快速崛起。

2. 付费分成:成效一般尚需观望

付费:与直播“打赏”模式相同

短视频的付费模式通常与直播打赏类似,用户逐渐培养视频付费习惯,2016年11月3日秒拍宣布计划上线付费观看功能,快手、美拍等平台也相继开通付费礼物打赏功能,但基本都是基于直播的模块收益。未来短视频平台的付费效果如何值得观察和期待。

分成:纯分成费用PGC无法覆盖成本

草根主导的视频生产格局将让位专业化机构,PGC将代替UGC,PGC视频生产商、优质网红与短视频平台分账是盈利模式之一,目前秒拍、优酷、今日头条、UC头条等都有内容创业者扶持计划。我们在短视频的平台机构绑定及MCN管理模式中提过平台提及平台的扶持和分成。

我们认为平台分成这种盈利模式比较适合UGC内容提供者,PGC靠平台流量分成无法覆盖制作成本,PGC、OGC机构仍然需要自身的商业化能力,平台更多是作为分发渠道。

3. 电商:短视频导流或做创意内容营销

平台分成、流量导流效果根本在内容生产

电商更多将短视频当做商品展示工具或客户导流平台,通过个性化视频进行场景化商品展示从而激发消费者的购买欲望,“网红经济+电商+短视频”形成所见即所得的一站式购买。

根据美国视频电商Joyus做过的统计:通过优质视频来推广商品的转化率,会比传统图文展示的方式高5.15倍;同时,其视频观看者购买商品的次数,为非产品视频观看者的4.9倍。

“秀兜”是典型的视频电商平台,用户通过秀兜拍摄和商品(技能、手艺)有关的小视频,在发布以后可以生成相关商品链接,其他的用户在收看后可通过链接直接下单。

平台若通过电商变现,本质上还是与电商分成,电商的内容生产水平是电商能否转换购买率、短视频平台能否获得分成的关键,在电商领域,我们认为未来短视频可重点在垂直内容领域纵深挖掘。

“淘宝二楼”借短视频翻番产品销量

“淘宝二楼”是淘宝在短视频内容营销领域的深度布局,“淘宝二楼”是“短视频内容+电商”的模式。“淘宝二楼”目前已出两季节目,第一季“一千零一夜”主打深夜美食,第一夜产品鲅鱼水饺的商家在活动开始1小时销量就开始猛增,相当于鲅鱼水饺top商家2个月的销售量,其销量已经翻了150倍。

第二季主打“中国制造,其片尾植入的商品“悦味元木锅具套装”一经推出就创造了该商品正常时段月销36倍的成绩。

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

nerror="https://javascript:this.src = this.src.replace(//m//g, '/i/')" />

4. IP变现:三种途径

短视频IP变现的途径有以下:靠头部内容IP自建MCN盈利。Papi酱建立Papitube是典型案例;

靠短视频品牌衍生品。通过内容吸引粉丝,抢到平台头部位置,再构建品牌售卖衍生品完成完成商业变现,譬如二更第一个IP作品“二更食堂”的精选文集《陪你说一世晚安》已经正式出版,旗下的子栏目也在计划走IP孵化的路径。

以上就是本篇文章【短视频行业研究报告】的全部内容了,欢迎阅览 ! 文章地址:http://www.cs-ej.cn/news/11332.html 资讯 企业新闻 行情 企业黄页 同类资讯 首页 网站地图 返回首页 成事e家移动站 http://shsunc.cs-ej.cn/ , 查看更多